Disney, esperando la reapertura. Analizamos su potencial

- Tio Mercado

- 12 may 2021

- 6 Min. de lectura

Esta semana está cargada de presentación de resultados trimestrales de excelentes compañías, hoy analizaremos The Walt Disney Co.

El Negocio

Walt Disney Company, opera como una compañía de entretenimiento en todo el mundo.

El segmento media networks de la compañía opera redes de cable nacionales bajo las marcas Disney, ESPN, Freeform, FX y National Geographic; y la cadena de televisión bajo la marca ABC, así como ocho cadenas de televisión nacionales. Su segmento de Parques, Experiencias y Productos opera parques temáticos y resorts. El segmento Studio Entertainment de la compañía produce y distribuye películas. Su segmento Direct-To-Consumer & International opera redes y canales de televisión internacionales.

The Walt Disney Co. fue fundada en 1923 y tiene su sede en Burbank.

Un poco de contexto

Disney dio otro gran paso en su camino de regreso a la normalidad con la reapertura de sus parques DisneyLand y California Adventure en Anaheim el 30 de abril. Y aunque el cierre temporal fue doloroso para el negocio, Disney no se quedó de brazos cruzados esperando la reapertura. La compañía estaba trabajando con los funcionarios de la ciudad de Anaheim durante el período de restricción de la pandemia en un plan a largo plazo para hacer crecer el complejo y ayudar a impulsar la recuperación económica de la ciudad de la pandemia. El hecho de que la planificación todavía fuera una prioridad durante la crisis es algo que los accionistas pueden sentir bien.

El lento retorno del negocio normal es un beneficio directo para todos los segmentos de Disney. Los cines están recibiendo clientes nuevamente y los estrenos de películas están de nuevo en el calendario. Los eventos deportivos están de vuelta, aportando valor a los activos de medios de la empresa. Pero un área que ha estado en modo de crecimiento durante la pandemia es una de las principales áreas de interés de los inversores por lo que le depara el futuro a Disney.

Un gigante del streaming

Disney reportó más de 146 millones de suscriptores pagos para sus servicios de transmisión de Disney +, ESPN + y Hulu al 2 de enero de 2021. Desde entonces ha anunciado que Disney + superó los 100 millones de suscriptores por sí solo. La popularidad ya le ha dado a la compañía confianza para aumentar los precios del servicio por primera vez, y ahora estima que estará en camino de operar Disney + con ganancias en el año fiscal 2024.

El segmento de medios firmó recientemente un nuevo acuerdo a largo plazo con la Liga Nacional de Fútbol, lo que aumenta aún más el atractivo de sus redes ESPN y ABC, así como el servicio de transmisión ESPN +. La compañía también expandió Disney + a los mercados internacionales en febrero con su marca de servicio Star.

La anticipación del éxito en el streaming contribuyó al rendimiento de la acción el año pasado. Incluso cuando la mayor parte del negocio en general se encontraba básicamente paralizado, las acciones de Disney han ganado casi un 30% desde principios de 2020.

¿Qué dicen los Toros? (alcistas)

Crear películas de populares franquicias y personajes de DIS reducen esta volatilidad con el tiempo. Además, la firma generalmente no depende de un panorama general, reduciendo la desventaja de un fracaso.

El segmento de parques y resorts se recuperará fuertemente de la pandemia, ya que las familias todavía ven los parques como un destino de vacaciones de primera.

¿Qué dicen los Osos? (bajistas)

El modelo de negocio de los medios de comunicación depende del crecimiento continuo de las tasas de afiliados. Cualquier desaceleración en el crecimiento de estas tasas, a medida que los suscriptores de televisión de pago continúan disminuyendo, podría golpear enormemente la rentabilidad.

El espacio de streaming se está convirtiendo cada vez más concurrido. DIS puede necesitar seguir financiando pérdidas más allá del año fiscal 2024.

Historial de ingresos, ganancias por acción

Los ingresos de DIS continúan subiendo a niveles de 2019. A medida que los parques reabran y los casos de COVID-19 disminuyen, DIS verá sus ingresos aumentar aún más.

2020 Q1 - $20.900 millones

2020 Q2 - $18.100 millones

2020 Q3 - $11.900 millones

2020 Q4 - $14.700 millones

2021 Q1 - $16.300 millones

Los informes de solvencia de DIS muestran su ratio deuda/capital en 0.69, deuda a activo en 0.29, deuda a ingresos como 0.90 y un ratio actual de 1.31.

Los informes de rentabilidad de DIS muestran que su margen bruto es del 27,53%, el margen neto del 0,10% y el margen operativo del 1,59%.

DIS tiene un EV a EBITDA de 140,57 y un P/E de 232,53.

¿Qué pasa con su valuación?

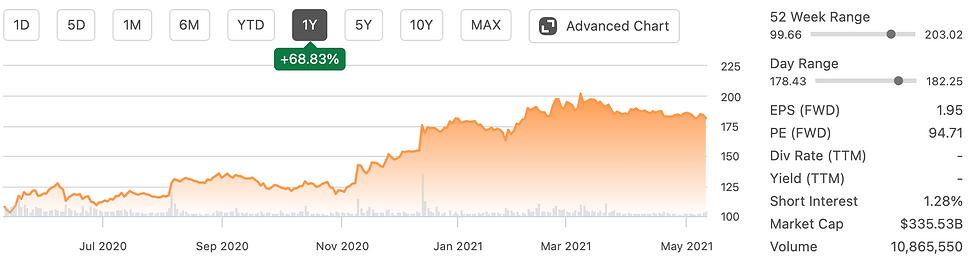

Los rendimientos han sido básicamente planos hasta ahora en 2021, ya que los inversores parecen estar esperando más datos de la siguiente etapa de la recuperación. Los ingresos totales en comparación con los períodos del año anterior cayeron 23% y 22%, respectivamente, en los dos últimos trimestres fiscales.

Los inversores buscarán señales de progreso en la recuperación de ingresos cuando Disney informe los resultados financieros el 13 de mayo. Incluso volver a los niveles de ventas previos a la pandemia llevaría la valoración actual por debajo de una relación precio / ventas de 4,5.

Y si bien aún puede ser demasiado pronto para restablecer la administración de dividendos suspendida para ahorrar efectivo mientras se navega por la crisis, los inversores también tienen eso que esperar en el horizonte. Por ahora, los detalles de la compañía sobre el progreso hacia el regreso del negocio a los niveles previos a la pandemia deberían ser suficientes para que los inversores sigan hablando de Disney.

Movimiento implícito: 5.32% Capitalización de mercado: $230.89B Short Interest: 1.28

Últimas ganancias: 1.09%

Como siempre, en Tio Mercado también prestamos atención a un aumento en los intereses de los fondos de cobertura (Hedge Funds). Estaba en 3766 carteras de fondos de cobertura a fines de Marzo 2020 y actualmente está en 4073, con un crecimiento leve del 8% en un año y continúa demostrando cada vez mayor solidez y confianza a los grandes inversores.

Lee el artículo completo en nuestra APP descargala gratis para ver las ideas de trading completas👇🏼

Dis esta en una excelente posición para aprovechar que se espera que el mercado mundial de streaming crezca a una tasa anual del 18% entre 2021 y 2024. El servicio de streaming de DIS ha ido añadiendo nuevo contenido y crecerá a un ritmo más rápido que sus competidores.

Aunque con el retorno a la nueva normalidad, a medida que la gente regresa al trabajo y los niños regresan a la escuela, la compañía podría ver una caída a corto plazo en sus suscriptores de pago.

Gracias a los nuevos títulos de películas, incluyendo títulos de Star Wars y Marvel a su próxima lista, DIS podría generar asi los ingresos necesarios en los próximos años.

DIS reabrió recientemente sus parques de atracciones y resorts de California con capacidad limitada. Dis también espera aumentar sus límites de capacidad en los próximos meses a medida que disminuyan los casos de COVID.

Los balances de DIS muestran que la empresa tiene una lentitud de efectivo. Esto les permite invertir en las áreas necesarias e innovar nuevos productos.

En catorce meses, DIS alcanzó los 100 millones de suscriptores de pago para su servicio de streaming. En comparación con su mayor competidor Netflix, DIS alcanzó los 100 millones de suscriptores diez veces más rápido que ellos, lo cual sigue demostrando gran potencialidad de llegar a su público.

Esperamos que Disney nos siga sorprendiendo y entreteniendo.

¿Qué opinas sobre $DIS? envianos tus comentarios o conversemos en el grupo social de Tio Mercado.

¡Buenos trades!

Fuentes: Elaboración propia, Barrons, Seeking Alpha, Reporte Trimestral a inversores de Disney.

Análisis gráfico y punto de entrada en nuestra APP descargala gratis para ver las ideas de trading completas👇🏼

Te recomendamos ver estos artículos que pueden interesarte de nuestra Academia Bursátil.

Te regalamos 30 USD para que crees tu cuenta en TradingView.

Términos y condiciones:

Todo el contenido incluido en la web y otros medios, difundido por Tio Mercado y sus miembros, tienen el único propósito de brindar información. No constituyen una oferta o recomendación de compra o venta. Asimismo, esta información no tiene en cuenta los objetivos de inversión y/o la situación financiera de ninguna persona en particular, y por lo tanto podrían no ser adecuados para su perfil de inversor. Tio Mercado no se responsabiliza de las decisiones tomadas, el usuario o cliente es el responsable último de las decisiones de inversión que adopta. Todo lo establecido en Tio Mercado, está basado en fuentes que se consideran confiables y de buena fe, pero no implican garantía implícita ni explícita de su precisión y completitud. Por favor, infórmese plenamente de los riesgos y costes asociados a las operaciones en los mercados financieros, una de las formas de inversión que más riesgos entrañan. No intermediamos, no celebramos actos jurídicos de valores de ninguna clase. Sí brindamos información y educación financiera dentro de los mercados. Ni Tio Mercado ni ninguna persona involucrada con la misma aceptaran ninguna responsabilidad por la interpretación que se le hiciere a lo expuesto en este servicio, ni por el funcionamiento de los sistemas.

Comentarios